Accueil » Nos prestations » Conseil et planification financière

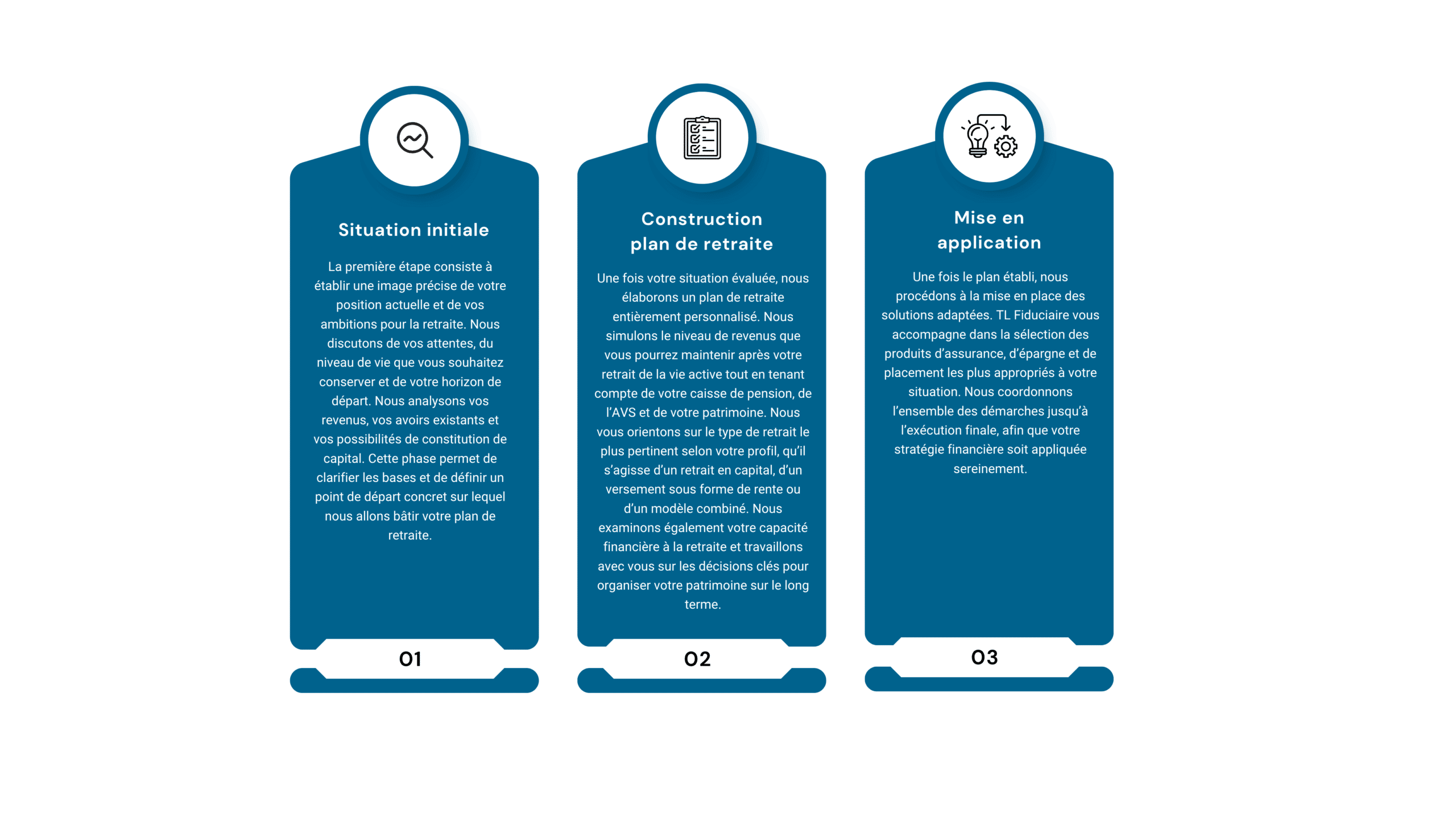

Préparer sa retraite n’est pas qu’une question d’épargne, c’est une démarche stratégique. TL Fiduciaire vous accompagne avec une vision complète : prévoyance, finance et patrimoine. Nos conseillers vous guident de manière personnalisée en tenant compte de votre situation et de vos projets. Grâce à leur expertise, vous bénéficiez d’un accompagnement professionnel et impartial afin d’obtenir une solution parfaitement ajustée à votre avenir.

Nous vous suivons du début à la fin. Votre interlocuteur ne se contente pas de vous orienter vers un produit, il vous aide à comprendre votre situation globale et vous propose les scénarios possibles selon vos objectifs. Lorsque nécessaire, nous faisons intervenir des spécialistes en fiscalité, prévoyance ou droit successoral afin de vous garantir une stratégie cohérente, notamment si vous souhaitez organiser la transmission de votre patrimoine ou optimiser la succession de votre entreprise.

Pour préparer votre premier rendez-vous, nous pourrons vous demander certains documents essentiels à l’analyse, tels que votre prévision de rente AVS et de votre caisse de pension, votre dernière déclaration fiscale, vos emprunts immobiliers éventuels, une estimation de votre patrimoine ainsi que votre budget. Ces éléments servent uniquement à mieux cerner votre situation et à construire un plan clair.

Nous élaborons des stratégies de planification retraite adaptées à chaque situation, en tenant compte des aspects fiscaux, patrimoniaux et professionnels pour assurer une transition maîtrisée.

Nous accompagnons nos clients dans la planification financière afin d’anticiper les décisions clés, optimiser les ressources et sécuriser les projets professionnels sur le long terme.

TL Fiduciaire Prestataire unique

TL Fiduciaire centralise l’ensemble de vos démarches comptables, fiscales, sociales et administratives, vous offrant un accompagnement cohérent, simplifié et parfaitement coordonné.

Lorsque vous êtes encore actif professionnellement, l’objectif est de mettre progressivement en place un capital suffisant pour compléter les prestations des assurances sociales suisses. TL Fiduciaire vous aide à déterminer combien épargner et quelle stratégie adopter pour construire ce capital de manière durable, en prenant en compte votre situation financière, vos projets et votre tolérance au risque. Nous identifions ensuite les solutions les plus adaptées pour optimiser cette phase.

Solutions d’assurance – Épargne sécurisée et protection

Certaines assurances permettent de combiner épargne et protection. Ce type de contrat vous aide à mettre de l’argent de côté régulièrement tout en garantissant un montant minimal à l’échéance. Selon les options choisies, les assurances peuvent être adossées à des fonds de placement, offrant ainsi une perspective de rendement plus élevée que les placements classiques, mais avec un degré de risque supérieur.

La plupart de ces contrats incluent aussi des garanties importantes : exonération des primes en cas d’incapacité de travail, couverture décès ou transmission du capital aux survivants. Cela permet de s’assurer que, même en cas d’imprévu, l’objectif d’épargne sera atteint et que vos proches seront protégés. Ce type de solution est généralement privilégié pour des stratégies d’épargne de long terme.

Solutions bancaires – Flexibilité et potentiel de rendement

Les banques proposent également des solutions d’épargne et d’investissement. Selon votre profil d’investisseur et votre horizon de retraite, TL Fiduciaire vous aide à sélectionner les instruments financiers appropriés (compte d’épargne, obligations, fonds d’investissement, etc.). L’avantage principal est la flexibilité : vous pouvez ajuster ou réorienter vos placements au fil des années en fonction des opportunités de marché ou de vos besoins.

Les produits bancaires offrent une gestion dynamique et une plus grande liberté qu’un contrat d’assurance, mais impliquent aussi une variation possible de la valeur du capital selon les performances du marché.

Réduction d’impôt grâce au pilier 3a

Dans le cadre du système suisse de prévoyance, le pilier 3a permet de réduire chaque année vos impôts tout en constituant une épargne retraite. Les versements réalisés sont déductibles du revenu imposable (dans la limite du montant légal annuel), ce qui représente une économie fiscale significative. Lorsque les fonds sont versés au moment de la retraite, ils sont soumis à un impôt séparé, souvent plus avantageux que l’impôt sur le revenu classique.

Lorsque vous approchez de la retraite ou que vous êtes déjà retraité, l’objectif évolue : il ne s’agit plus de constituer un capital, mais de l’utiliser de manière intelligente afin de maintenir votre niveau de vie. TL Fiduciaire vous aide à définir comment transformer votre capital en revenu régulier et stable.

Solutions d’assurance – Revenu garanti à vie

Une des options consiste à convertir tout ou partie de votre capital en une rente versée régulièrement (mensuellement, trimestriellement ou annuellement). L’assurance qui propose ce type de revenu se nomme rente viagère. Elle vous permet de recevoir un revenu garanti jusqu’à votre décès, quelle que soit la durée de votre retraite.

Cette solution peut aussi être utilisée pour protéger un conjoint ou partenaire, en garantissant le maintien du revenu après votre disparition.

Vous choisissez quand le versement commence : immédiatement après la souscription ou plus tard, lorsque vous cessez totalement votre activité.

Certaines rentes peuvent être liées à des fonds de placement, vous permettant de profiter du potentiel de croissance des marchés financiers tout en bénéficiant d’un revenu minimum garanti.

Produit de capitalisation – Versements réguliers à durée déterminée

Le produit de capitalisation fonctionne comme un plan de distribution structuré. Vous investissez un montant défini, puis celui-ci est redistribué sous forme de versements périodiques (mensuels, trimestriels, etc.). Contrairement à la rente viagère, ce n’est pas un produit d’assurance : il n’y a pas de risque biométrique, mais un plan financier établi et garanti.

Vous pouvez choisir si le plan de versement commence immédiatement ou si vous souhaitez d’abord laisser le capital fructifier pendant une période définie. Ce produit combine donc sécurité et rendement potentiel. En cas de décès, le capital restant est transmis à vos héritiers, sauf instructions contraires.

Conclusion

À l’issue de notre accompagnement, vous disposez d’une vision claire de votre avenir financier. Vous savez précisément quel effort d’épargne est nécessaire pour atteindre vos objectifs et préserver votre niveau de vie une fois à la retraite. Nous vous aidons également à déterminer les solutions les plus adaptées pour placer votre capital, en tenant compte à la fois du rendement attendu et des opportunités d’optimisation fiscale. Enfin, nous vous guidons sur la manière de convertir ce capital en revenu régulier au moment de la retraite, afin que vous puissiez profiter pleinement de cette nouvelle étape de vie.

Chez TL Fiduciaire, nous sommes convaincus que la retraite ne doit pas être source d’incertitude ou de stress financier. Notre mission est de transformer ce moment en véritable projet de vie : structuré, serein et sécurisé. Nous mettons tout en œuvre pour que vous puissiez envisager votre avenir avec confiance et tranquillité d’esprit.